오늘 파미셀 주가가 9.74% 올랐다. 현재 회사가 개발중인 급성심근경색 줄기세포치료제 ‘하티셀그램-에이엠아이’의 유효성을 예측할 수 있는 바이오마커를 발굴하고, 기능을 고도화한 줄기세포치료제를 개발하는 것을 목표로 한국연구재단으로부터 우수 신진연구과제로 선정되었다는 뉴스보도가 있어서 기대감이 반영된 듯하다. 아직 임상을 하는 것도 아니고, 연구과제로 선정된 것이 뭐 별거냐 하면서 회사 내용을 알아보니, 바이오사업부보다는 바이오케미칼 부분과 정밀화학 부분의 전망이 밝아보여서 분석하게 됐다.

주가 관련 정보

| 주가 (원) | 11,270 |

| 거래량 (주) | 5,199,655 |

| 시가총액 (억원) | 6,764 |

| 52주 최고/최저 (원) | 11,800 / 4,300 |

| 외인소진율 | 7% |

| 최대주주 및 관계인 | 9.33% (김현수내과의원 원장이 대표이사 및 대주주) |

주요 실적 요약

| 연도 | 매출액 (억원) | 영업이익 (억원) | 영업이익률 (%) |

| 2021 | 518 | 79 | 15% |

| 2022 | 602 | 89 | 15% |

| 2023 | 562 | 13 | 2% |

| 2024 | 649 | 48 | 7% |

파미셀의 2023년 실적은 매출액 562억 원, 영업이익 13억 원으로 전년 대비 크게 감소하였다. 영업이익률이 2%로 급락한 것은 2023년 울산 공장의 화재 사고로 인한 생산 차질과 원가 상승이 주요 원인으로 작용하였다. 2024년에는 매출이 649억 원으로 회복되었고, 영업이익률도 7% 수준으로개선되었다.

기타 재무 관련 지표

| 항목 | 2023년 (억원) | 2024년 (억원) |

| 현금 (장단기 금융상품 포함) | 137 | 101 |

| 이자성부채 | 24 | 0 |

| Dilution 가능주식 (주) | 0 | 0 |

*2024년 3분기 분기 보고서 기준

회사 개요

파미셀은 세계 최초로 줄기세포 치료제를 개발한 바이오 전문기업으로, 2002년 줄기세포 치료제 벤처기업으로설립된 이후 2011년 코스피 상장사인 FCB12와 합병하여 우회 상장하였다. 현재 바이오메디컬 사업부와 바이오케미컬 사업부의 두 가지 부문을 운영하고 있다.

- 바이오메디컬 사업부는 줄기세포 치료제 개발을 핵심 사업으로 하며, 성체 줄기세포 보관사업과 줄기세포 배양액이 함유된 화장품 개발 및 판매를 담당하고 있다.

- 바이오케미컬 사업부는 원료의약품 및 정밀화학 제품을 생산하며, 2012년 인수한 자회사를 통해 RNA 치료제의 기초 원료인 mPEG 및 Nucleoside와 같은 의약중간체, 저유전율 및 저유전손실 특성을 갖춘 전자소재 등의 산업용 정밀화학 제품을 생산 및 판매하고 있다. 현재 전체 매출의97%가 바이오케미컬 부문에서 발생하고 있으며, 바이오메디컬 부문의 매출 기여도는 미미한 수준이다.

시장 환경 분석

- 바이오케미컬 부문 뉴클리오사이드 시장 전망 - RNA 치료제 시장은 현재 성장 초기 단계에 있으며, 2021년 6.5조 원에서 2040년 33조 원 규모로 성장할 것으로 전망된다. RNA 치료제가 점차 상용화되면서, 원재료인 뉴클레오사이드(Nucleoside)에 대한 수요도 지속적으로 증가할 가능성이 크다. 현재 뉴클레오사이드 주요 생산업체는 파미셀, 중국의 홍젠, 인도의 인보바신스 정도이며, 파미셀이 글로벌 점유율 1위를 기록하고 있어 시장 전망은 긍정적이다.

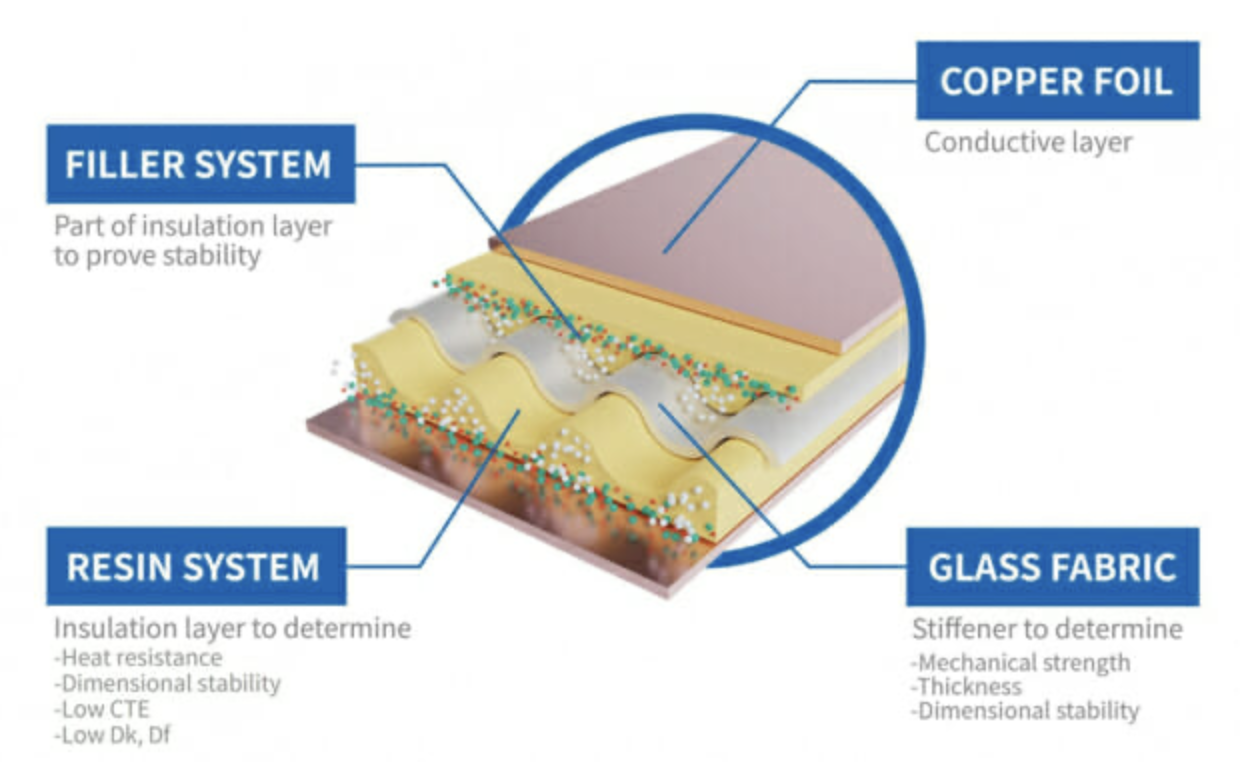

- 정밀화학 제품인 레진과 경화제가 사용되는 CCL(전자회로기판) 시장 전망 - 2025년부터 높은 성장이 예상되는 CCL시장은 인공지능(AI) 기술 발전과 데이터 처리 요구 증가로 인해 빠르게확대되고 있다. 연구기관에 따르면 광모듈 시장은 2025년 233억 달러(약 31조 6,320억 원)에서 매년 13.6%씩 성장하여 2030년까지 504억 달러(약 64조 4,000억 원)에 이를 전망이다. 이에 따라 파미셀의 레진과 경화제 사업도 동반 성장할 가능성이 높다

투자포인트

- 전자소재 및 바이오케미컬 사업에서의 확장 가능성 - AI 가속기와 고성능 반도체 시장이 확대되면서, 두산전자BG에 납품하고 있는 레진과 경화제의 수요가 급증하고 있다. 특히 레진은 절연층과 접착체 역할을 하며, 경화제는 전류누설 방지를 위한 절연성을 강화하는 필수 소재로 활용되고 있다. 이러한 특수 경화제는 CCL에 필수적으로 적용되며, 파미셀은 두산전자BG와 10년 이상 공동 개발을 진행하면서 높은 기술적 신뢰도를 확보하였다. 현재 엔비디아의 블랙웰(Blackwell) GPU에도 해당 소재가 적용되고 있어, 향후 시장 수요 확대에 따른 매출 증가가예상된다. 이에 따라 2025년 관련 매출은 1,100억 원으로 전년 대비 3배 이상 성장할 것으로 전망되고 있다(시장 애널 자료)

- 줄기세포 치료제 부문에서의 정적인 모멘텀 - 현재 간경변 치료제가 국내 임상 3상 단계에 있으며, 향후 임상 결과에 따라 시장 진출 여부가 결정될 예정이다. 또한, 급성 심근경색 기능 고도화 줄기세포 치료제는 한국연구재단으로부터 우수 신진 연구과제로 선정되어 희귀 난치병 치료제 개발 가능성이 높아지고 있다. 다만, 현재까지 구체적인 임상 진행이 시작된 것은 아니므로, 연구과제 선정 자체가 단기적인 투자 기대감으로 작용하는 것은 무리가있다.

- RNA 치료제 시장 성장의 수혜 – 시장이 성장하면서 뉴클레오사이드의 글로벌 점유율 1위를 기록하고 있는파미셀의 경쟁력도 더욱 부각될 가능성이 크다. 특히 미국이 중국산 원료의약품 수입을 제재할 가능성이 대두되면서, 인도나 중국에 편중된 원료의약품 공급망을 다변화하려는 움직임이 나타나고 있다. 이에 따라 파미셀의 바이오케미컬 사업 역시 안정적인 성장을 지속할 수 있을 것으로 전망된다.

리스크

- 2023년 울산 1공장 화재로 인해 3개월간 가동이 중단되면서 실적이 악화되었으며, 영업이익률이 2022년 15%에서 2023년 2%로 급락하였다. 2024년에는 일부 회복이 예상되지만, 7% 수준으로 2022년 대비 여전히 낮은 상태이다. 원가 상승 및 판관비 증가로 인해 수익성이 저하되고 있으며, 연간 감사보고서 발표 전이라 정확한 원인 분석이 필요하다. 현재의 수익성 감소가 일시적인 요인인지, 장기적인 구조적 문제인지 면밀한 검토가 필요하며, 이를 해결하지 못할 경우 기업의 재무적 안정성이 저하될 가능성이 있다.

관련뉴스:

https://www.topstarnews.net/news/articleView.html?idxno=15613588

파미셀, 급성심근경색 줄기세포치료제 연구 우수신진 과제 선정

파미셀이 바이오마커를 활용한 급성심근경색 줄기세포치료제 연구로 한국연구재단의 우수신진 연구과제로 선정됐다.지난 7일 파미셀은 ‘반응성 예측 바이오마커 발굴을 통한 급성심근경색

www.topstarnews.net

https://www.job-post.co.kr/news/articleView.html?idxno=132754

파미셀, 알코올성 간경변 치료제 셀그램-LC…임상3상 진행 중 - 잡포스트(JOBPOST)

[잡포스트] 이숙희 기자 = 파미셀의 파이프라인 중 개발 단계가 가장 앞선 치료제는 알코올성 간경변 치료제로 개발 중인 ‘셀그램-LC’다.이 치료제는 2020년 식품의약품안전처로부터 임상3상 승

www.job-post.co.kr

https://n.news.naver.com/article/277/0005554494?sid=101

[클릭 e종목]"파미셀, 급이 다른 성장 궤도 진입"

4일 DS투자증권은 파미셀에 대해 "AI 가속기용 CCL에 사용되는 레진과 경화제 매출이 급증할 것"이라며 "올해 실적 기울기가 가파를 전망"이라고 분석했다. 투자의견 매수, 목표주가 1만 5000원을 유

n.news.naver.com

* 본 자료는 각종 리포트와 뉴스, 책 등을 기반으로 블러거가 작성한 내용으로 참고 자료에 따라 최신 내용을 반영하지 못할 수 있습니다

'개별 종목 분석' 카테고리의 다른 글

| 그린리소스, 그제는 지분가치로 오늘은 희소금속 가격 상승으로 강세 (0) | 2025.03.12 |

|---|---|

| FLNG사업과 그 사업에서 삼성중공업의 전망 (0) | 2025.03.12 |

| 티로보틱스, 레인보우와의 협력으로 진공이송로봇 시장에서 더 커지겠네 (0) | 2025.03.11 |

| 업황으로 실적은 저조하지만 투자회사 이익이 기대되는 그린리소스 (0) | 2025.03.11 |

| 다른곳에 인수가 되던 안되던 딴딴한 클래시스 (0) | 2025.03.10 |