반도체 시장의 주요 기업과 그 역할

반도체 산업은 설계와 생산이 분업화되어 있으며, 기업의 역할에 따라 여러 부문으로 나뉜다. 반도체 시장을 이해하려면 각 부문의 역할과 주요 플레이어들을 파악하는 것이 중요하다.

1. 반도체 기업의 역할별 구분

- 반도체 산업은 크게 설계(Fabless)와 생산(Foundry)으로 나뉘며, 이를 모두 수행하는 종합 반도체(IDM, Integrated Device Manufacturer) 기업도 존재한다. 여기에 반도체 설계용 IP를 제공하는 칩리스(Chipless) 기업, 반도체 패키징 및 테스트를 담당하는 OSAT(Outsourced Semiconductor Assembly & Test) 기업이 포함된다.

- 메모리 반도체는 대량 생산이 중심이므로 IDM 기업이 직접 설계와 생산을 병행하는 방식이 일반적이다. 반면 시스템 반도체는 성능, 전력 효율, 보안, 안정성 등의 요구 사항에 맞춰 설계해야 하므로 팹리스(Fabless) 기업이 반도체를 설계하고, 파운드리(Foundry) 기업이 생산하는 방식으로 운영된다.

2. 반도체 기업별 역할과 주요 업체

① 칩리스(Chipless), IP 기업

칩리스 기업은 반도체 설계에 사용되는 다양한 기능 블록(코덱, 프로세서 등)을 라이선싱 방식으로 반도체 기업(Fabless, Foundry, IDM)에 제공한다.

- Fabless 및 IDM 기업은 검증된 IP를 도입해 개발 기간을 단축할 수 있다.

- Foundry 기업은 자사 공정에 적합한 다양한 IP를 확보할 수 있다.

주요 기업

- ARM(영국, 시장 점유율 40%), Synopsys(미국, 20%)가 시장을 과점하고 있다.

- 오픈소스 기반 플랫폼 RISC-V가 등장하면서 경쟁 구도가 변화하고 있다.

- Cadence(미국), Imagination Technologies(영국), 칩스앤미디어(한국) 등이 시장에서 활동하고 있다.

② 팹리스(Fabless) 기업

팹리스 기업은 반도체 제조 시설 없이 설계만 담당하고, 생산은 파운드리에 위탁하는 기업이다.

- 전자제품 제조사 등의 시스템/세트 기업이 요구하는 사양을 반영해 반도체를 설계한다.

- 일부 제품(CPU 등)은 표준화된 형태로 생산되기도 한다.

- 생산 설비를 보유하지 않아 거액의 시설 투자 없이 사업을 운영할 수 있지만, 높은 설계 역량과 경험이 필수적이다.

- 글로벌 반도체 시장에서 미국이 선도(점유율 50% 이상)하며, 대만과 중국이 뒤를 잇는다.

주요 기업

- Qualcomm(15%), NVIDIA(10%), MediaTek(8.4%), HiSilicon(8.4%), AMD(6.7%) 등이 대표적이며, 경쟁력 강화를 위해 적극적으로 M&A를 진행하고 있다.

- 국내 1위 팹리스 기업은 실리콘웍스(세계 16위)로, DDI(Display Driver IC), CIS(이미지 센서) 분야에서 경쟁력을 유지하고 있다.

③ 디자인하우스(Design House)

디자인하우스는 Fabless 기업이 설계한 반도체를 Foundry 생산 공정에 맞춰 최적화하는 디자인 서비스 업체이다.

- 중소형 팹리스 기업의 반도체 설계를 제조 가능하도록 변환하는 역할을 한다.

- Fabless 기업이 설계한 반도체를 생산 가능한 형태로 변환하며, 제조 지원 서비스를 제공한다.

- 디자인하우스는 Foundry와 연결되어 있으며, 국가별로 지정된 협력업체가 운영된다.

- ASIC(특정 용도 반도체) 설계 및 생산 노하우를 보유한 업체들이 많으며, 디지털 IP 확보를 위해 칩리스 기업과 협업하는 경우가 증가하고 있다.

국내 주요 기업

- 에이직랜드, 에이디테크놀로지, 세미파이브, 하나텍, 코아시아 등이 활동하고 있다.

④ 파운드리(Foundry, Fab) 기업

파운드리 기업은 팹리스가 설계한 반도체를 위탁 생산하는 업체이다.

- 초기 대규모 설비 투자가 필요하며, 공정 미세화로 인해 진입장벽이 매우 높다.

- IDM 기업과 달리 자체 제품 없이 위탁 생산만 하는 기업을 Pure-Play Foundry라고 하며, 대표적인 기업이TSMC이다.

- 설계 최적화를 담당하는 디자인하우스와 협업하여 생산 공정에 적합한 설계를 변환한다.

- 첨단 공정을 요구하는 반도체 시장에서는 승자 독식 구조가 강화되고 있다.

주요 기업

- TSMC(세계 1위, 시장 점유율 50%)는 ‘고객과 경쟁하지 않는다’는 원칙을 내세우며 시장을 지배하고 있다.

- 삼성전자(2위)는 Foundry 사업을 운영하지만, 고객사 확보와 수율 안정화 문제로 시장 확대가 제한적이다.

⑤ OSAT(반도체 패키징 및 테스트) 기업

OSAT 기업은 반도체의 후공정(패키징 및 테스트)을 담당하는 업체이다.

- 패키징: Foundry에서 생산된 웨이퍼를 절단하고, 전기 신호를 교환할 수 있도록 조정하는 과정

- 테스트: 다양한 검사 장비를 활용하여 최종 불량 여부를 확인하는 과정

⑥ IDM(종합 반도체 기업, Integrated Device Manufacturer)

IDM 기업은 설계와 생산을 모두 수행하는 대규모 반도체 기업이다.

- 자체 개발 및 생산이 가능하여 소품종 대량 생산에 유리하다.

- 공정 난이도가 높아지고 투자 비용이 증가하면서, 점차 분업화하는 추세이다.

- 그러나 CPU, CIS 등 주요 부품은 여전히 IDM 기업들이 직접 설계·제작하는 경우가 많다.

- M&A를 통해 기업 규모를 확대하고 기술 경쟁력을 확보하는 전략을 적극적으로 활용한다.

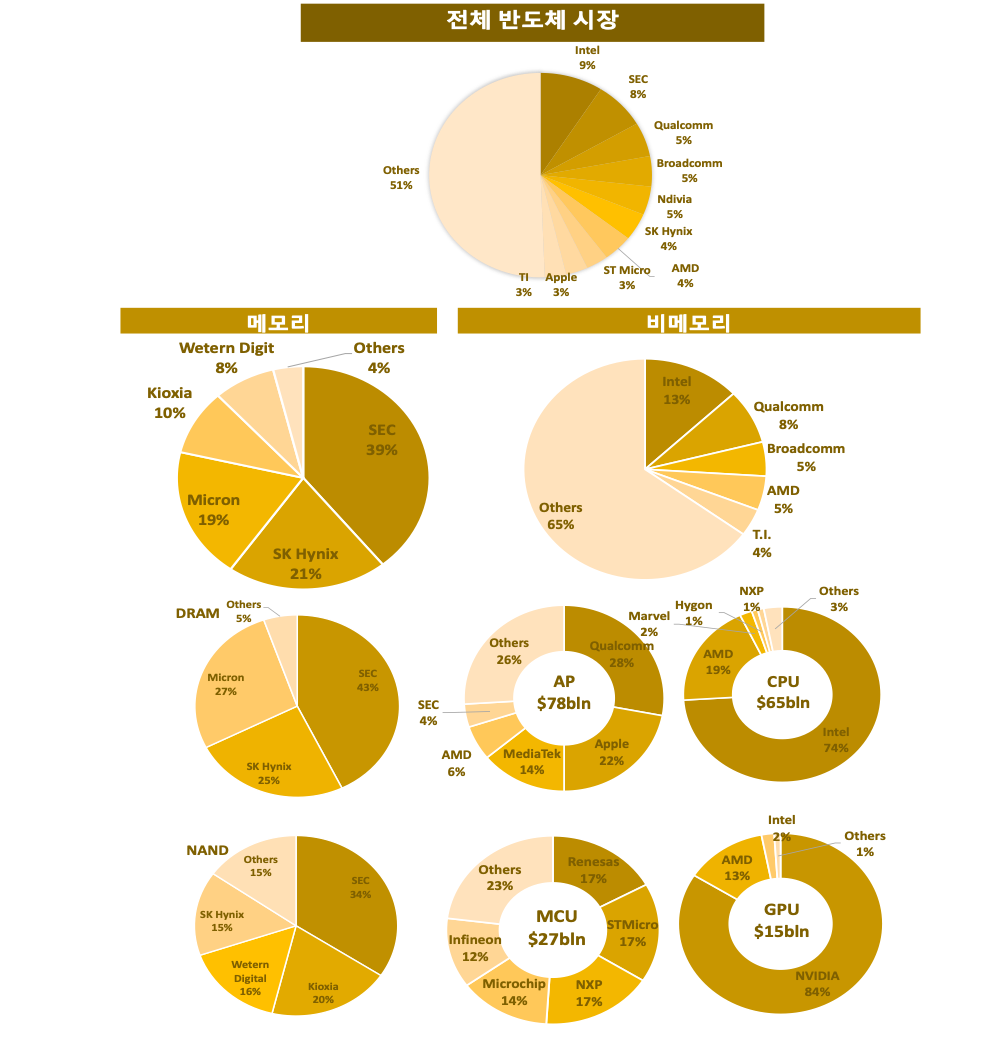

3. 반도체 시장에서 주요 기업들의 경쟁력

반도체 시장에서는 세부 시장별, 역할별로 경쟁력 높은 기업이 다르다.

- IDM 기업 중 Intel은 CPU 시장에서, 삼성전자(SEC)는 메모리 시장에서 강세를 보인다.

- Fabless 기업 중 Qualcomm은 CPU와 MCU에서, NVIDIA는 GPU 시장에서 경쟁력이 높다.

- Foundry 시장에서는 TSMC가 독보적인 1위이며, 삼성전자도 Foundry 사업을 운영하고 있지만 고객사 확보와 수율 문제로 인해 시장 확대에 어려움을 겪고 있다.

- 대만 업체들이 Foundry 시장에서 강세를 보이며, 삼성전자가 이를 따라잡기 위해 기술 개발과 투자를 지속하고 있다.

* 본 내용은 시장 자료, 각종 리포트 및 뉴스보도를 근거로 블로거가 작성한 것으로 참고 자료에 따라 최근 내용을 반영하지 못할 수 있습니다

'Hot! 테마 분석 > 집중 테마 분석 시리즈 1 - 반도체' 카테고리의 다른 글

| 반도체 공정, 식각에서 증착 및 이온주입 공정까지 - 투자를 위한 반도체 테마 지식 Part 10 (0) | 2025.03.04 |

|---|---|

| 반도체 공정, 웨이퍼제조부터 노광공정까지 - 투자를 위한 반도체 테마 지식 - Part 9 (0) | 2025.03.04 |

| 반도체 시장 규모와 전망, 새로운 패키징 CoWoS - 투자를 위한 반도체 테마 지식 Part 7 (0) | 2025.03.04 |

| 차세대 반도체 HBM, GDDR, CXL DRAM, 화합물반도체 - 투자를 위한 반도체 테마 지식 Part 6 (0) | 2025.03.04 |

| GAAFET, HKMG, 3D DRAM, EUV공정, ALD - 투자를 위한 반도체 테마 지식 Part 5 (0) | 2025.03.04 |